商品房銷售額突破17萬億元,商品房銷售面積突破17億平方米……國家統計局近日發布的《2020年1~12月份全國房地產開發投資和銷售情況》向外界展示了2020年我國房地產行業的運行情況。

專家認為,雖遭遇疫情,但房地產行業逆勢而上,各項指標保持穩健,房地產開發景氣指數持續回升。展望未來,房地產發展仍會保持穩定基調,尤其是近日上海、深圳相繼出臺樓市調控政策,顯示了主管部門“房住不炒”的決心。

也有專家表示,行業再次突破“雙17”概率較小,需要重點關注的是2020年地價上漲給未來房價帶來的上漲壓力、集中“竣工潮”來臨帶來的房企銷售壓力。

開發投資創新高

反彈增長顯韌性

2020年全國房地產開發投資再創歷史新高,達到141443億元,比上年增長7%,增速比1月至11月提高0.2個百分點,比上年回落2.9個百分點。其中,住宅投資104446億元,增長7.6%,增速比1月至11月提高0.2個百分點,比上年回落6.3個百分點。

回顧歷年數據,2005年全國房地產開發投資僅為15909億元,2010年達到48259億元。從2011年開始,全國房地產開發投資增速開始加快,由當年的61797億元增長至2015年95979億元。2016年全國房地產開發投資突破10萬億元大關,達到102581億元。

“開發投資數據是房地產市場景氣度的重要指標,通過這些數據我們可以對市場有一個基本判斷。”易居研究院智庫中心研究總監嚴躍進表示,2020年全國房地產開發投資額月度走勢特點為“走出負區間、穩中向好、增速適度”。這體現了房地產市場“穩”的導向,也對宏觀經濟和產業經濟的穩定發展創造了較好的條件。預計2021年此指標繼續趨穩,依然可以處于5%至10%。

諸葛找房數據研究中心分析師陳霄認為,房地產開發投資增速連續7月正增長,呈現穩中向好態勢,但仍未恢復至2019年增速水平。預計2021年開發投資增速將會延續穩定態勢,房地產開發投資穩中向好。

分地區看,2020年東部地區房地產開發投資74564億元,比上年增長7.6%,增速比1月至11月提高0.2個百分點;中部地區投資28802億元,增長4.4%,增速提高0.8個百分點;西部地區投資32654億元,增長8.2%,增速回落0.1個百分點;東北地區投資5423億元,增長6.2%,增速持平。

由此可知,2020年東部地區的房地產開發投資金額最多,西部地區的房地產開發投資增速最快。2020年以來,東部地區、西部地區房地產市場率先恢復,土地市場表現也比較突出。2020年土地出讓金排名前十的城市中,有7個東部地區城市、2個西部地區城市、1個中部地區城市。其中東部地區的長三角經濟圈表現亮眼,比如2020年上海土地出讓金高達2941億元,位居全國第一;排在第二位的是杭州,其2020年的土地出讓金為2573億元。

國家統計局數據顯示,2020年12月,房地產開發景氣指數為100.76,比11月提高0.21點。自7月突破100以來,該指標持續回升。展望2021年,方正證券認為,2020年年初受疫情影響全國房地產投資基數較低,因此預計2021年第一季度投資同比增速將較高,但后續由于受制于“三道紅線”融資新規和房貸集中度管理制度的出臺,投資增速將放緩,整體土地投資保持謹慎,企業投資表現將較大程度取決于資金面的情況,出現明顯分化。但是由于地方政府財政壓力較大,預計供地意愿會增強從而導致土地市場的熱度不一定會有大幅下滑。預計2021年全年投資呈現“前高后低”的趨勢,但增速將低于2020年,預測為4.6%至5.5%。

警惕地價上漲效應

“竣工潮”或將來臨

全國房地產開發投資金額再創新高,它主要由哪方面的投資支撐呢?方正證券認為,2020年全國房地產開發投資主要是由建筑安裝投資來支撐的,尤其是8月融資新規后,建筑安裝投資的支撐對沖了土地投資的下滑,從而保持了整體投資的穩定。2020年房地產開發企業房屋施工面積926759萬平方米,同比增長3.7%,創歷史新高,使得整體投資具有較強的韌性。

在土地投資方面,土地成交價款雖然同比增長,但是購置面積有所下滑。2020年房地產開發企業土地購置面積25536萬平方米,比上年下降1.1%,降幅比1月至11月收窄4.1個百分點;土地成交價款17269億元,增長17.4%,增速比1月至11月提高1.3個百分點。

方正證券認為,2020年受到疫情以及行業政策波動影響,房地產投資在上半年逐漸修復,下半年逐步走高企穩。2020年年初疫情影響之下,土地投資全面停滯,隨著疫情控制、銷售修復顯著,二季度成為房企拿地“窗口期”,房企紛紛加大投資力度。但6月之后,整體拿地力度有所放緩。8月末“三道紅線”融資新規出臺,再次對房企土地投資意愿和新開工意愿產生負面影響。

嚴躍進表示,根據國家統計局公布的土地購置面積和土地成交價款計算可得,2020年全國土地均價為每平方米6763元,同比漲幅為18.7%,地價漲幅較大。后續需要積極穩地價,尤其是需要出臺各類限價政策。地價上漲也可能會對2021年的房價產生一定的影響。

國家統計局數據顯示,2020年全國房屋新開工面積224433萬平方米,下降1.2%,降幅比1月至11月收窄0.8個百分點,上年為增長8.5%。其中,住宅新開工面積164329萬平方米,下降1.9%。房屋竣工面積91218萬平方米,下降4.9%,降幅比1月至11月收窄2.4個百分點,上年為增長2.6%。其中,住宅竣工面積65910萬平方米,下降3.1%。

方正證券認為,2020年房企新開工面積呈現“N”字型趨勢。疫情防控期間的停工導致房企在二季度加快項目新開工進度,彌補疫情延后的施工計劃以及保障后續的新房供應。同時多地下調了預售證的取證標準,進一步使得3月至7月新開工增速逐月迅速提升。8月融資新規發布后,各大房企處于對政策的觀望態度,整體拿地新開工意愿短期內有明顯回調。但外部融資收緊后,房企更加依賴于自身的銷售回款,促使房企進一步搶開工、搶銷售,這也符合歷來房地產政策收緊后短期內新開工提升的規律。

貝殼研究院高級分析師潘浩認為,新開工及竣工面積走勢保持同方向變化是市場健康的表現。自2017年起新開工面積與竣工面積走勢產生背離,這主要是受2016年年底房企融資渠道收緊影響,房企開始采用高周轉的方式增加現金流動性,2019年竣工面積小幅增長,但相對于較高的新開工面積而言,仍有較大差距。當前竣工面積已經達到近十年低位水平,在今年較高的開工面積拉動下,預計明年竣工面積降速或將收窄。

方正證券同樣認為,近幾年來銷售面積與竣工面積存在較大差距,2020年施工規模也創下新高,竣工節點只是有所延遲,但集中竣工潮仍會到來,2021年仍將會是竣工大年。預計2021年新開工面積規模將繼續低位,全年增速-5%。

銷售額突破17萬億元

未來成交規模或回落

2020年1月至12月,商品房銷售面積176086萬平方米,比上年增長2.6%,增速比1月至11月提高1.3個百分點,上年為下降0.1%。其中,住宅銷售面積增長3.2%,辦公樓銷售面積下降10.4%,商業營業用房銷售面積下降8.7%。

陳霄表示,2020年12月商品房銷售面積同比增速較上月繼續擴大,且全年累計同比增速好于上年同期水平,顯現年底翹尾行情。進入年底沖刺期,房企加速推盤出新,促銷及優惠力度加大,市場行情持續轉好。單月數據來看,12月商品房市場量升價跌行情持續,單月銷售面積25252萬平方米,環比上漲2.5%,單月銷售價格為每平方米9759元,環比下跌1.1%,連續3個月環比下降。進入年底的時間節點,加之房企在“三道紅線”的重壓之下,銷售回款壓力加大,紛紛采取以價換量的方式。

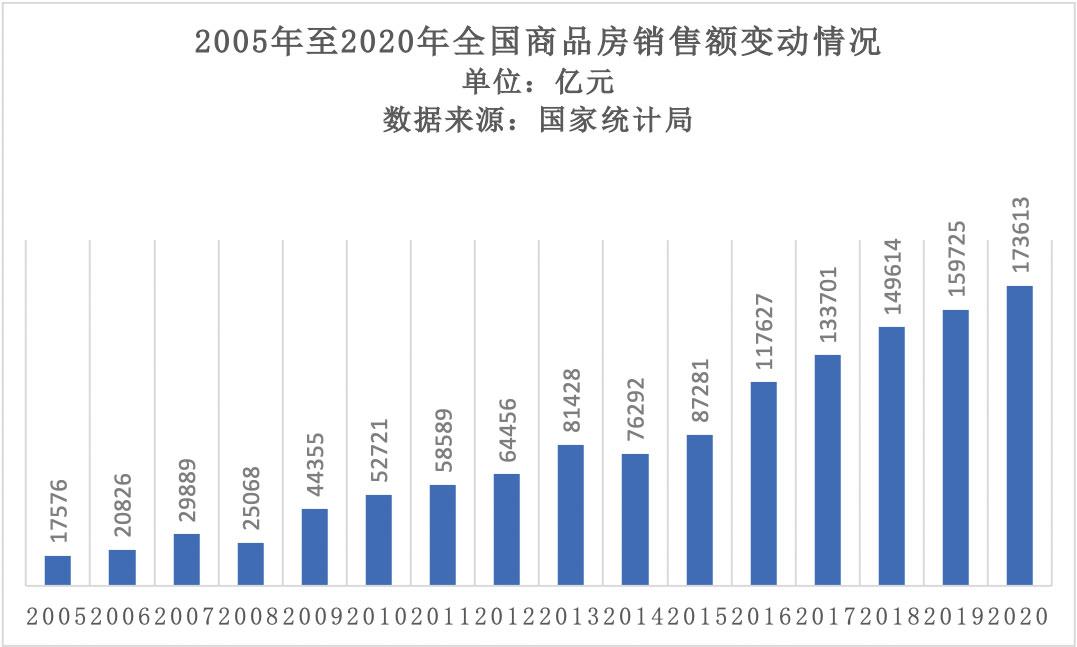

2020年商品房銷售額173613億元,增長8.7%,增速比1月至11月提高1.5個百分點,比上年提高2.2個百分點。其中,住宅銷售額增長10.8%,辦公樓銷售額下降5.3%,商業營業用房銷售額下降11.2%。

回顧歷史數據,2005年全國商品房銷售額僅為17576億元;2010年突破5萬億元,達到52721億元;2016年突破10萬億元,達到117672億元;2019年則突破15萬億元大關,達到159725億元。展望2021年,經濟學家馬光遠曾表示,商品房銷售額再突破17萬億元的概率不大,目前國家在大力推進住房租賃市場建設,2021年房地產市場將會是相對穩定的一年。

分地區來看,2020年東部地區商品房銷售面積71311萬平方米,比上年增長7.1%,增速比1月至11月提高1.8個百分點;銷售額95690億元,增長14.1%,增速提高1.5個百分點。中部地區商品房銷售面積49078萬平方米,下降1.9%,降幅收窄1.4個百分點;銷售額35854億元,增長1.0%,1月至11月為下降1.4%。西部地區商品房銷售面積48628萬平方米,增長2.6%,增速提高0.7個百分點;銷售額36257億元,增長5.1%,增速提高0.7個百分點。東北地區商品房銷售面積7069萬平方米,下降5.8%,降幅收窄1.7個百分點;銷售額5812億元,下降1.5%,降幅收窄1.7個百分點。

方正證券認為,2020年東部地區市場保持較高熱度,盡管下半年調控政策加碼,但全年成交實現7.1%的正增長(2019年增速為-1.5%);中、西部地區市場受疫情影響顯著,市場明顯走弱。2020年不同能級城市行情相對獨立,疫情加劇了區域間的分化,高能級城市熱度居高不下,多數低能級城市市場需求增長乏力。從房價角度來看,全年的銷售均價為每平方米9860元,同比增長5.9%,增速較2019年全年收窄0.7個百分點,尤其是9月以來房價持續回落,整體穩房價的效果顯著。預計2021年整體成交規模將小幅回落,增速在-2.5%至-3.1%。不同區域、不同城市分化延續,一線和部分有潛力的二線市場銷售有望保持增勢,回調壓力主要集中在前期需求透支嚴重、基本面缺乏支撐的部分二線和多數三四線城市。

事實上,2021年以來上海、深圳等城市的房地產市場活躍度明顯增加,為此兩座城市分別出臺了《關于促進本市房地產市場平穩健康發展的意見》《關于進一步加強我市商品住房購房資格審查和管理的通知》,升級樓市調控。嚴躍進認為,此類政策出臺,有助于打擊各類違法違規行為,真正促進房地產市場的健康發展。

房企資金面顯著改善

“加速分化”是未來關鍵詞

2020年,房地產開發企業到位資金193115億元,比上年增長8.1%,增速比1月至11月提高1.5個百分點,比上年提高0.5個百分點。其中,國內貸款26676億元,增長5.7%;利用外資192億元,增長9.3%;自籌資金63377億元,增長9.0%;定金及預收款66547億元,增長8.5%;個人按揭貸款29976億元,增長9.9%。

海通證券認為,2020年房地產開發企業到位資金同比增速(8.1%)超過房地產開發投資同比增速(7%),這表明行業資金狀況較前期有顯著改善。2020年下半年以來,房企到位資金持續為正,復蘇節奏加快。雖然有“三道紅線”約束,但整體流動性偏寬松,部分城市預售政策也并未收緊。同時,房企土地購置面積同比處于負增長態勢。以上因素造成資金面持續轉好。

潘浩認為,2020年房企資金狀況持續改善,但從長期來看,房企到位資金增速處于穩定區間。2020年上半年為應對疫情幫扶企業紓困,給予相對積極的寬松政策,使得房企融資情況短暫好轉,但隨著個別城市融資收緊、“三道紅線”以及年底央行、銀保監會調整銀行業金融機構房地產貸款比例,對銀行業金融機構建立房地產貸款集中度管理制度,目的都是限制銀行貸款過多流向房地產市場,這也說明2021年房地產金融監管繼續從嚴。

雖然包括貝殼研究院、方正證券在內的多家機構認為2021年房企融資監管持續從嚴,但是2021年1月房地產行業便出現了“發債潮”。據不完全統計,截至1月20日,包括碧桂園、世茂、旭輝、新城等超過30家房企發行債券。對此,潘浩認為,歷年首月均為房企債券融資的高峰,2019年至2020年兩年首月發債規模分別為1626億元與1721億元,其中2020年首月發債規模為全年峰值,因此2021年首月債市火熱符合傳統預期。其次,2021年房企融資新規與銀行金融機構的集中度管理均處于過渡期中,金融監管更趨嚴格,房企對金融環境預期緊張,故而將會加快新年發債節奏,搶跑債市。

方正證券認為,2021年房地產行業的核心詞將會是“加速分化”,包括城市分化、房企分化、土地資源分化、利潤率分化、估值分化等。2020年樓市在疫情的影響下短暫受挫后快速復蘇,整體商品房銷售規模實現了2.6%的正增長,扭轉了2019年同比微跌的態勢,主要受益于疫情后信貸寬松和改善性需求的釋放。市場分化進一步加劇,東部地區一枝獨秀,增速高達7.1%,其余地區的增速均有所放緩。高能級城市、核心地段的優質土地將繼續成為房企關注重點。

官方公眾號

官方視頻號

官方微博號

官方百家號

官方抖音號