編者按

冶金工業信息標準研究院長期跟蹤并參與鋼鐵行業產能置換相關工作,搭建了全國鋼鐵產能信息服務平臺并定期發布產能價格指數,近期又進行了專項調查研究和綜合分析,形成了《我國鋼鐵產能置換調研分析報告》。我國鋼鐵產能置換政策文件始于2015年(127號文件),2017年修訂一次(337號文件),當前文件是2021年再次修訂版(46號文件),2015年當年沒有置換公告,2016年置換公告涉及鐵產能170萬噸、鋼150萬噸,總量較少。本調研報告對2017年以來鋼鐵行業產能置換總體進展、產能市場交易與價格以及產能置換存在的問題等情況進行了系統梳理和研究分析。作者將報告的部分成果整理摘編,以文章形式對外發布,內容側重于產能置換的數據梳理,僅供業內外參考研討。

一、鋼鐵產能置換總體進展

(一)產能置換梳理

根據各地及中央企業發布的產能置換公告信息匯總整理,2017以來至2023年4月底,全國已公告的置換項目建設煉鐵產能約3.6億噸、煉鋼產能約4億噸,如表1所示;相應退出煉鐵產能約4.1億噸、煉鋼產能約4.5億噸。

表1 2017年以來產能置換建設項目按年份分布情況

可以看出,從2017年至2020年1月(暫停產能置換),全國已完成的產能置換公告中煉鐵產能約2.3億噸、煉鋼產能約2.5億噸;自2021年6月新版《鋼鐵行業產能置換實施辦法》(以下稱46號文件)實施以來,全國已完成的產能置換公告中煉鐵產能約1.3億噸、煉鋼產能約1.5億噸。

煉鐵產能方面,在全國已公告的3.6億噸煉鐵產能中,建設非高爐的煉鐵產能約430萬噸(全部為46號文件發布以后公告),其余仍為建設傳統高爐。

煉鋼產能方面,在全國已公告的4億噸煉鋼產能中,建設轉爐的煉鋼產能約2.8億噸,建設電爐的煉鋼產能約1.1億噸、AOD產能約1300萬噸,電爐鋼產能占比約27%;46號文件實施后,在全國已公告的1.5億噸煉鋼產能中,建設轉爐的煉鋼產能約8900萬噸,建設電爐的煉鋼產能約5600萬噸、AOD產能約700萬噸,電爐鋼產能占比提升至37%。

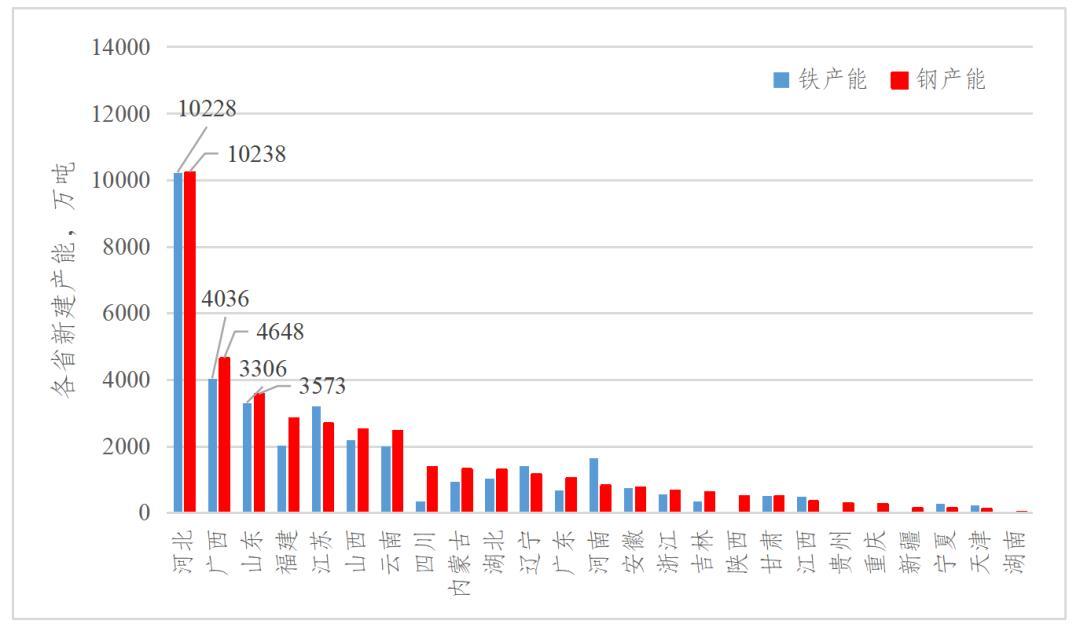

(二)產能置換公告按省分布情況

2017年至2023年4月底,全國累計20個省份開展煉鐵產能置換、25個省份開展煉鋼產能置換,如圖1所示(按建設的煉鋼產能數量排序)。

煉鐵產能方面,河北、廣西、山東置換建設產能處于前三位,分別為10228萬噸、4036萬噸、3306萬噸;江蘇以3208萬噸位居第四,山西、福建、云南置換建設的產能數量也超過2000萬噸。

煉鋼產能方面,河北、廣西、山東置換建設產能仍為前三位,分別為10238萬噸、4648萬噸、3573萬噸;福建、江蘇、山西、云南均超過2000萬噸。

圖1 2017年以來各省份公告的置換建設鐵、鋼產能情況

(三)產能置換前后爐容變化

通過分析全國已公告的產能置換方案,可以看到,置換前后高爐、轉爐、電爐爐容分布結構發生明顯變化,大量的限制類裝備退出,置換為非限制類裝備,進一步提升了鋼鐵行業冶煉裝備大型化水平。

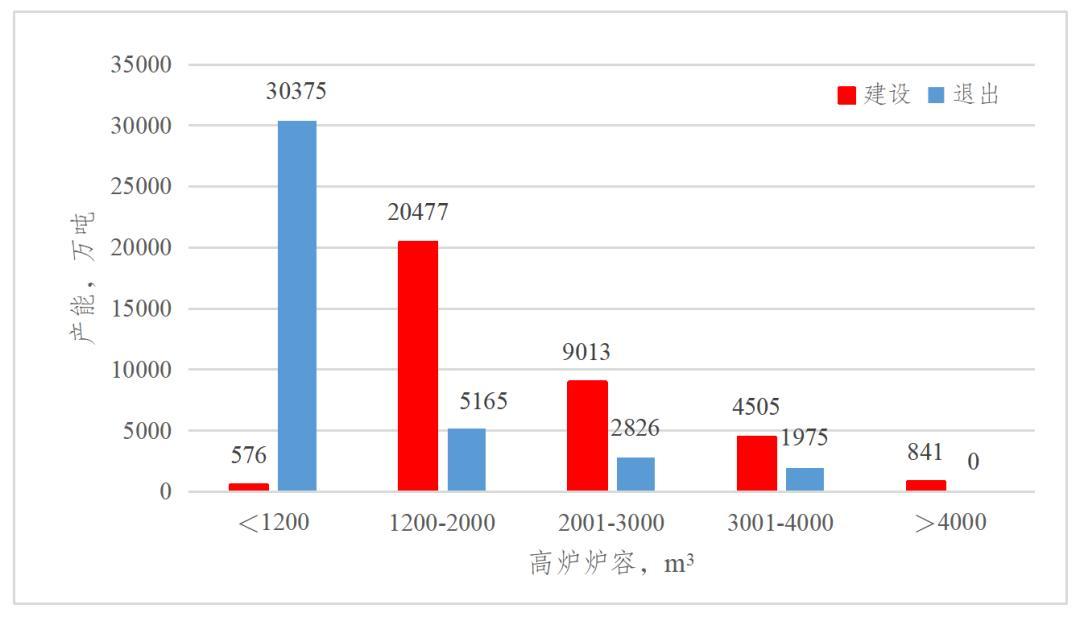

1. 煉鐵裝備

如圖2所示,退出的高爐主要是1200m3以下的限制類裝備,產能約3億噸,占比高達75%;建設高爐爐容主要分布在1200m3-2000m3和2001m3-3000m3,產能約2億噸和9000萬噸,超過3000m3的高爐產能也達到4500萬噸。通過置換升級,高爐大型化水平進一步提升。

圖2 2017年以來置換建設與退出高爐爐容變化情況

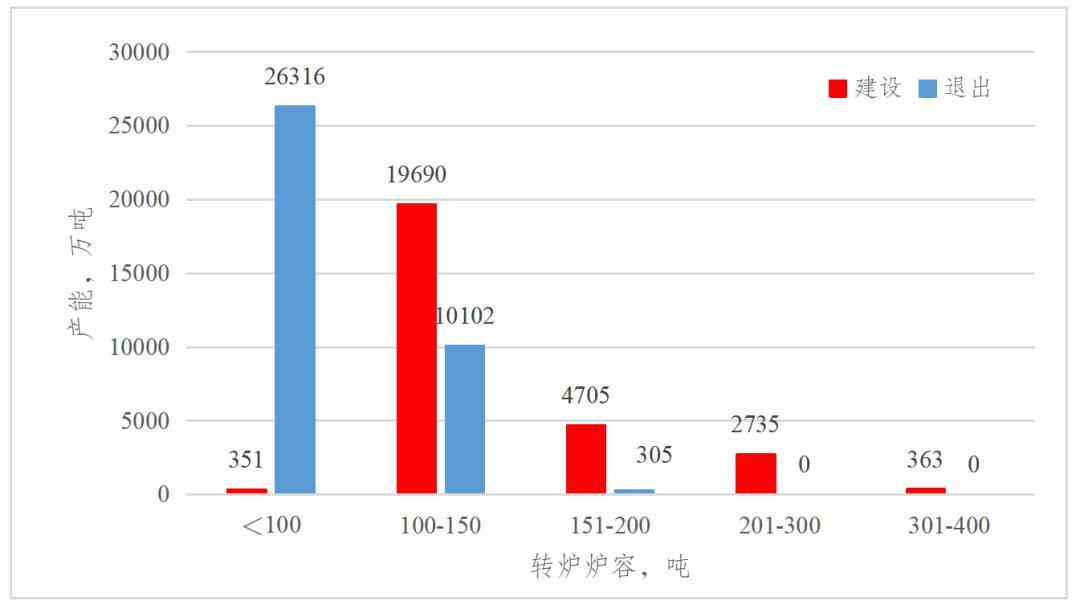

2. 煉鋼裝備

如圖3所示,退出的轉爐主要是爐容100噸以下的限制類裝備,產能約2.6億噸,占比達到72%;建設轉爐爐容主要分布在100噸-150噸,產能約2億噸,占比達到70%;150噸以上的轉爐產能約7800萬噸,占比為30%。

圖3 2017年以來置換建設與退出轉爐爐容變化情況

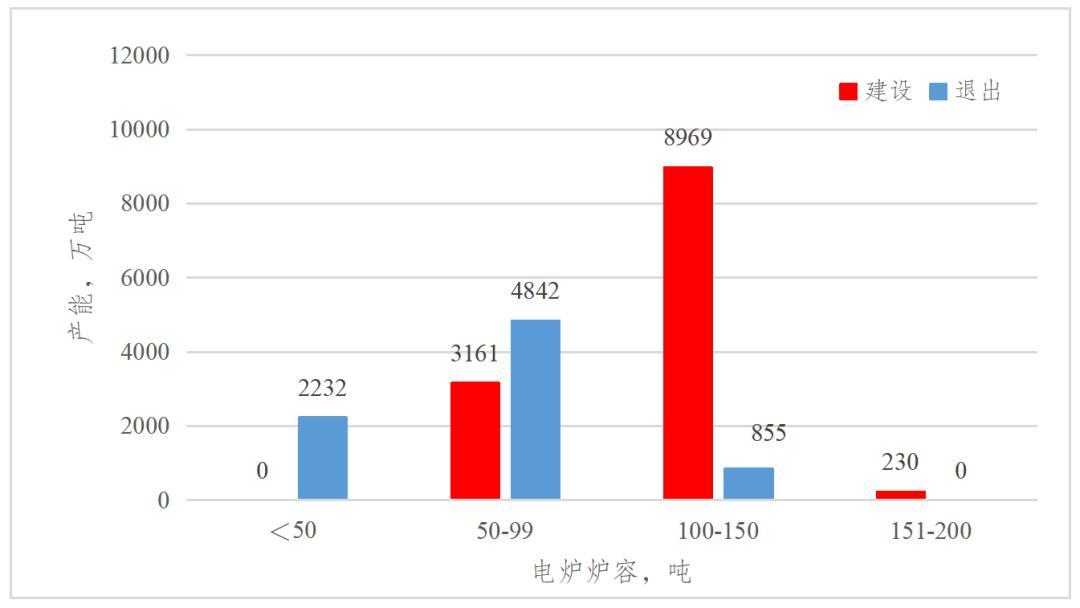

電爐方面,如圖4所示,退出的電爐爐容主要分布在50噸以下和50噸-99噸,產能約2200萬噸和4800萬噸,占比合計達到89%;建設電爐爐容主要分布在50噸-99噸和100噸-150噸,產能約3100萬噸和8900萬噸,占比合計達到98%。

圖4 2017年以來置換建設與退出電爐爐容變化情況

(四)產能置換裝備投產情況

按照產能置換公告的投產時間及相關公開信息,據不完全統計,2017年以來開展鋼鐵產能置換的項目投產總體情況如表2所示。2020年1月產能置換暫停前已投產煉鐵產能7890萬噸,煉鋼產能6030萬噸;2020年1月至2022年12月投產的煉鐵產能為8790萬噸,煉鋼產能12090萬噸。從2023年1月至2025年12月,全國將投產的煉鐵產能約1.9億噸,煉鋼產能約2.2億噸,其中約9000萬噸煉鐵產能、1億噸煉鋼產能已開工建設。

表2 鋼鐵產能置換項目投產情況

二、產能置換交易分析

根據產能置換公告注明的產能來源信息,2017以來全國鐵產能交易量約1.1億噸,鋼產能交易量約1.2億噸。產能交易價格也隨著交易量的增加而不斷上漲,特別是鋼產能,從2017年的200元/噸左右,至2020年1月已超過1000元/噸,隨后在產能置換暫停的一年半時間里,產能交易基本停滯,價格開始回落。

46號文件的執行,有效遏制了鋼鐵企業建設新項目的投資沖動。2021年6月以來,鐵產能交易量約3300萬噸,鋼產能交易量約4200萬噸,產能交易量一定幅度下降,鋼鐵產能交易價格總體保持平穩。

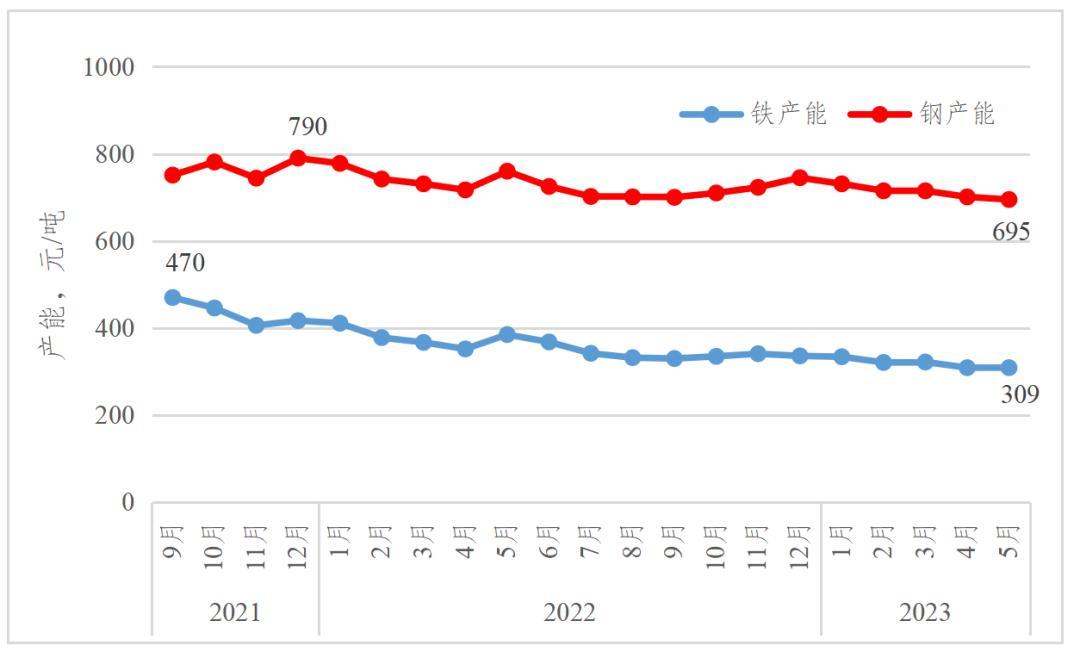

為更好的服務鋼鐵行業產能置換相關工作,推動貫徹落實46號文件,冶金工業信息標準研究院2021年9月起發布鋼鐵產能交易價格指數,供行業參考。鋼鐵產能價格變化如圖5所示。可以看到,鐵產能價格保持在300元-500元/噸,價格逐步走低;鋼產能價格波動較小,總體保持在700元-800元/噸,并隨著市場需求出現階段性波動。當前市場下行、消費需求增量預期下滑,未來鋼鐵產能交易價格將總體呈現下行趨勢。

圖5 2021年9月以來鋼鐵產能交易價格指數變化

三、結語

三版產能置換文件順序發布,特別是新辦法46號文件發布后,與項目備案管理意見充分銜接,共同推動鋼鐵行業加快轉型升級,取得了積極成效。如,建設的非高爐煉鐵項目數量增加、電爐鋼比例快速提升、限制類裝備升級加快、兼并重組進程提速以及產能交易過熱逐步降溫。同時也要看到,產能置換工作中也存在產能跨區域轉移受限、舊裝備退出不及時、產能與裝備分離留有隱患、產能交易增加企業投資成本等問題,相關政策措施仍需不斷完善,進一步助力中國鋼鐵行業實現綠色低碳高質量發展。

“十三五”以來,我國鋼鐵行業開展供給側結構性改革,推動行業轉型升級和高質量發展。短短的幾年時間里,累計分別有超過4億噸的鐵和鋼產能退出并置換,涉及大量的資產退出和資金投入,這是迄今人類歷史上最大規模的鋼鐵產能置換行動,中國鋼鐵行業對轉型升級和高質量發展的決心與行動是堅決的,必將在世界鋼鐵發展的歷史進程中留下濃墨重彩的篇章。(冶金工業信息標準研究院黨委書記、院長 張龍強)

官方公眾號

官方視頻號

官方微博號

官方百家號

官方抖音號