實踐中,“+EPC”模式衍生出幾種變種,以下分別進(jìn)行探討:

一、股權(quán)合作型EPC

該模式由地方國企作為項目的大業(yè)主,通過對外公開招投標(biāo)確定合作方,由地方國企與合作方按照約定股權(quán)比例成立項目公司,由地方國企與項目公司簽訂開發(fā)投資協(xié)議,以項目公司作為立項業(yè)主具體實施項目的投融資建設(shè)管理實施方。投資項目的資本金來源于股東出資,項目其他資金通過市場化融資獲得。

從投資人+EPC模式的實質(zhì)來看,其本質(zhì)是國企項目的股權(quán)融資,通常是國企單位承擔(dān)了城建項目開發(fā)任務(wù),并依托該項目尋找社會合作伙伴,共同出資、成立項目公司。

當(dāng)前該模式下合作范圍主要包括城鎮(zhèn)化建設(shè)、工業(yè)園區(qū)開發(fā)、鄉(xiāng)村振興、農(nóng)業(yè)資源開發(fā)、市政基礎(chǔ)設(shè)施建設(shè)、文旅綜合體、城中村改造、老舊街區(qū)提檔升級改造等方面,尤其以綜合性的片區(qū)開發(fā)居多。該模式下主要合作內(nèi)容主要有土地開發(fā)整理、基礎(chǔ)設(shè)施開發(fā)、商業(yè)開發(fā)、產(chǎn)業(yè)招商服務(wù)、公租房出租、廠房運(yùn)營管理等。

在當(dāng)前其他“EPC+”模式紛紛陷入合規(guī)窘境后,該模式因其表征體現(xiàn)為企+企的合作,規(guī)避了政府直接融資負(fù)債的限制而逐漸流行。該模式受到有融資能力的建筑企業(yè),尤其是央企的青睞,在其與地方國企平臺公司的合作時被大量運(yùn)用。

在合規(guī)的股權(quán)+EPC模式下,對于投資項目的性質(zhì)是有要求的。項目的策劃設(shè)計,是保障項目合規(guī)性及實現(xiàn)后續(xù)融資的關(guān)鍵。對于無法產(chǎn)生經(jīng)營收益的市政公益性項目,本質(zhì)上是應(yīng)當(dāng)由政府方來籌措資金的,是不能作為投資人+EPC的合作內(nèi)容。

如某項目號稱“投資人+EPC”模式,但其合作內(nèi)容是建設(shè)市政道路、市政橋梁及運(yùn)維服務(wù)。根據(jù)我國法律政策,純公益的市政項目是不會立項在外來投資人的名下,更不會產(chǎn)生屬于項目公司的經(jīng)營性資產(chǎn),其基于可用性服務(wù)本身產(chǎn)生的是直接的政府支出責(zé)任。

因此合規(guī)的投資人+EPC項目應(yīng)當(dāng)是本可以實現(xiàn)自平衡的經(jīng)營性項目或綜合項目。只有項目具有經(jīng)營性、有經(jīng)營收入,投資人才有可能獲得投資收益,才能實現(xiàn)融資并歸還貸款。否則一個以盈利為目的企業(yè),為什么要投資于一個本該由政府實施的公益性項目呢?

案例:河源市東源縣城鄉(xiāng)基礎(chǔ)環(huán)境綜合提升更新項目,投資額約為40.9億元,建設(shè)內(nèi)容包括土地綜合整治、飲水工程建設(shè) (污水供水設(shè)施建設(shè)運(yùn)營)、環(huán)保基礎(chǔ)設(shè)施建設(shè)、災(zāi)害治理、流域綜合治理、市政及交通設(shè)施建設(shè)。該項目采用“投融資+設(shè)計施工總承包+運(yùn)維服務(wù)”模式實施,由東源縣城鄉(xiāng)建設(shè)投資有限公司對外招投標(biāo)確定社會資本,和社會資本組建項目公司作為綜合提升工程項目的投資主體,完成本項目投融資、勘察設(shè)計、施工、運(yùn)營、維護(hù)、管理和移交等工作。

二、基金認(rèn)購+EPC

指由政府授權(quán)地方平臺公司作為項目實施主體,全面負(fù)責(zé)本工程的建設(shè)以及運(yùn)營管理。平臺公司選擇社會資本認(rèn)購一定份額的政府發(fā)行基金的子基金,以籌集項目建設(shè)資金。平臺公司通過一體化公開招標(biāo)選定社會資本作為EPC總包單位,承擔(dān)項目施工總承包任務(wù)。

“基金認(rèn)購+EPC”模式一般是作為社會資本取得工程總承包項目的一種方式,而“認(rèn)購基金”行為本身可以看作是業(yè)主方開出的招標(biāo)條件。其本質(zhì)是業(yè)主方缺乏項目建設(shè)的資本金,通過組建私募股權(quán)基金的方式,籌集部分項目資本金,用于項目投資建設(shè)。由于資金是用于項目資本金,因此一般是通過股權(quán)方式的募集。籌集的基金一般作為投資主體投資設(shè)立項目SPV公司,由SPV公司具體實施該項目。

從具體操作路徑來看,“基金認(rèn)購+EPC”模式中,私募基金的普通合伙人一般是項目業(yè)主或其指定單位,基金募集規(guī)模一般為項目資本金的規(guī)模,占項目總投資額的20%—30%。

平臺公司通過一體化公開招標(biāo),選定社會資本作為EPC總包單位,并同時要求其作為有限合伙人認(rèn)購基金的一定比例份額,本質(zhì)是為項目資本金提供部分資金來源。

建設(shè)期滿后,項目進(jìn)入回購期,業(yè)主方逐年贖回基金份額,保證社會資本順利退出。雙方一般在項目總承包合同簽訂時,同步簽署基金份額轉(zhuǎn)讓協(xié)議。

同時,由于引入了私募基金的架構(gòu),基金一整套募投管退流程,以及組建備案等程序需要嚴(yán)格按有關(guān)規(guī)定完成。因此,一般僅有較大型的投資項目會考慮采用“基金認(rèn)購+EPC”模式,項目最好同時帶有一定的經(jīng)營性,能夠覆蓋社會資本方認(rèn)購基金的成本或滿足其對施工利潤的要求。

另外,“基金認(rèn)購+EPC”模式的一個亮點在于業(yè)主方能夠較好地把控項目,作為基金的普通合伙人,即基金管理人,對項目的控制力度較高,更容易把控項目推進(jìn)的節(jié)奏。

案例:廣西天峨至北海公路(平塘至天峨廣西段)基金認(rèn)購+工程總承包模式

天峨至北海公路(平塘至天峨廣西段)位于廣西河池市南丹縣、天峨縣,起于黔桂省界南丹縣月里鎮(zhèn)云陽關(guān)附近,順接貴州的烏當(dāng)經(jīng)平塘至天峨高速公路。項目主線長59.1545km,設(shè)計速度為100Km/h,路基寬為33.5米。建設(shè)(招標(biāo))模式為采用融資+工程總承包建設(shè)模式。

廣西高速公路投資有限公司作為招標(biāo)人,于2020年7月22日發(fā)布公開招標(biāo)公告,招標(biāo)項目共分為4個標(biāo)段(即N01、N02、N03、N04標(biāo)段),招標(biāo)公告中明確要求投標(biāo)人需認(rèn)購相應(yīng)私募基金的份額,以獲取工程總承包。

最終,項目四個標(biāo)段分別由四家公司摘牌。

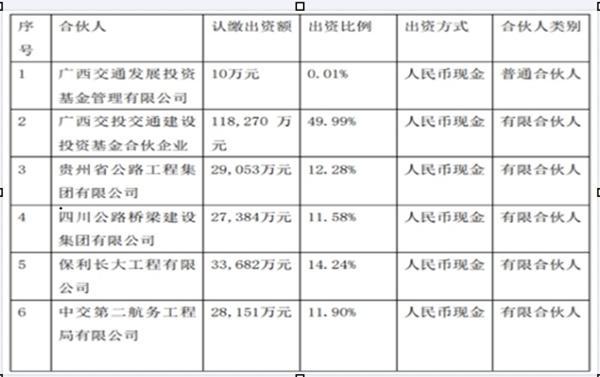

各中標(biāo)企業(yè)與廣西交通發(fā)展投資基金管理有限公司(基金管理人GP)、廣西交投交通建設(shè)投資基金合伙企業(yè)共同簽訂了《廣西交投捌期交通建設(shè)投資基金合伙企業(yè)(有限合伙)合伙協(xié)議》,各合伙人的出資額、出資比例、出資方式如下表所示:

為了保障各合伙企業(yè)在私募基金投資期限屆滿后順利退出,中標(biāo)企業(yè)與廣西交通投資集團(tuán)有限公司同步簽署了《廣西交投捌期交通建設(shè)投資基金基金份額轉(zhuǎn)讓協(xié)議》,主要內(nèi)容如下:

1、 基金份額鎖定期

基金份額鎖定期為自施工總承包合同簽訂之日起至項目建成交工之日后6個月,在鎖定期內(nèi),合伙企業(yè)不得轉(zhuǎn)讓廣西交投捌期交通建設(shè)投資基金份額。

2、 基金份額轉(zhuǎn)讓

基金份額進(jìn)出鎖定后,在項目達(dá)到合伙協(xié)議約定的“業(yè)績條件”后,則廣西交投有權(quán)按照“約定轉(zhuǎn)讓價格”,購買合伙企業(yè)持有廣西交投捌期交通建設(shè)投資基金全部份額。

三、EPC+融資租賃

以風(fēng)電、光伏為代表的新能源電站具有外部性、受產(chǎn)業(yè)政策影響明顯、融資規(guī)模大、投資回收期長、融資時間緊等特點,但同時也具有設(shè)備占比高,未來收益穩(wěn)定的特點,這與融資租賃的業(yè)務(wù)模式是一種天然的契合,融資租賃的業(yè)務(wù)模式相較于銀行門檻低,還款方式靈活,融資期限可以更好地匹配新能源電站的生命周期和項目的投資回收期。

在新能源電站投資需求不斷擴(kuò)大和全生命周期集成的背景下,日益增加的競爭壓力驅(qū)使業(yè)主和承包商主動尋求非常規(guī)的項目合作方式,在新能源電站建設(shè)中“EPC+融資租賃”模式便應(yīng)運(yùn)而生,即工程承包方為業(yè)主解決部分項目融資款,或者協(xié)助業(yè)主獲取融資以啟動項目。

“EPC+融資租賃”模式中融資租賃公司(出租人)根據(jù)業(yè)主(承租人)的需求出資向EPC方(供應(yīng)商)購買全部或部分新能源電站設(shè)備,然后出租給業(yè)主,而業(yè)主在合同約定的租賃期限內(nèi),向融資租賃公司支付租金。這種模式主要適用于以風(fēng)電、光伏為代表的新能源發(fā)電站EPC項目,業(yè)主在建設(shè)期或者建設(shè)期+運(yùn)營期有融資需求。操作模式如下圖:

這種模式的優(yōu)勢在于:①融資比例高,期限長:最大可解決100%設(shè)備融資,最長1—2年建設(shè)期及10年的運(yùn)營期;②利用租金抵稅政策可以進(jìn)一步降本增效;③優(yōu)化還款方式,以最佳方式匹配新能源電站未來現(xiàn)金流;④賦能EPC方市場競爭力及市場管控:通過“EPC+融資租賃”模式延伸EPC方產(chǎn)業(yè)鏈服務(wù)能力,提升投標(biāo)競爭力,同時,通過物權(quán)+債權(quán)雙重保障以及租賃公司央行征信系統(tǒng)接入等手段將商業(yè)信用轉(zhuǎn)化為金融信用,可顯著提升客戶信用風(fēng)險管控效果,緩釋EPC方“兩金”壓力。

案例:新疆哈密20MW分散式風(fēng)電項目

A公司是由自然人股東B和自然人股東C于2018年02月09日為新疆哈密20MW分散式風(fēng)電項目(以下簡稱“新疆20MW項目”)注冊成立的項目公司,主要負(fù)責(zé)該項目的建設(shè)及投產(chǎn)后的運(yùn)營。A公司認(rèn)繳注冊資本1000萬,尚未實繳,在項目未并網(wǎng)發(fā)電前,暫無營業(yè)收入,財務(wù)及資產(chǎn)情況均較為簡單。

新疆20MW項目是一個手續(xù)齊全,合法合規(guī)的風(fēng)力發(fā)電項目,取得審批文件如下:

A公司與D工程公司簽訂了EPC合同,由D工程公司負(fù)責(zé)新疆20MW項目的設(shè)計、采購和施工,同時,由D工程公司協(xié)助對項目建設(shè)進(jìn)行融資。D工程公司引進(jìn)E租賃公司,以“EPC+融資租賃”的方式就新疆20MW項目所使用的風(fēng)力發(fā)電設(shè)備及其配套設(shè)備開展直接融資租賃業(yè)務(wù)。

E租賃公司通過對該項目進(jìn)行全面盡調(diào),詳細(xì)分析了項目的造價、資源稟賦、合規(guī)情況、上網(wǎng)電價及消納等問題,并結(jié)合項目未來現(xiàn)金流情況,綜合設(shè)計了該項目的融資租賃方案。按照圖1所示的業(yè)務(wù)流程,該項目順利實現(xiàn)放款并起租,較好地支持了項目的建設(shè),項目在規(guī)定的期限內(nèi)順利建成并網(wǎng)并取得國補(bǔ)。

案例實踐表明,在我國以風(fēng)電、光伏為主體的新能源電站建設(shè)中推行“EPC+融資租賃”的融資模式是可行的。

四、反向保理+基金+EPC

為解決核心企業(yè)項目前期(如項目公司股權(quán)出資,征地拆遷款,履約保證金等)資金需求,獲取投融建項目承攬,保理公司通過應(yīng)付端保理與其他金融產(chǎn)品的組合,利用核心企業(yè)與合格供應(yīng)商的既有應(yīng)付賬款實現(xiàn)信用資產(chǎn)變現(xiàn),為供應(yīng)商提供融資,用于供應(yīng)商定向通過購買基金/債券等產(chǎn)品方式,以解決項目前期資金問題。

交易結(jié)構(gòu)如下:

具體操作流程為:

1.主業(yè)單位篩選合作供應(yīng)商,并提供匹配資金需求規(guī)模的應(yīng)付賬款清單;

2.供應(yīng)商以該部分資產(chǎn)為融資標(biāo)的向保理商發(fā)起融資程序并與保理商、債務(wù)人簽訂反向保理合同;

3.供應(yīng)商或債務(wù)人按期向保理公司支付保理費(fèi)用;

4.保理商依照合同約定受讓供應(yīng)商應(yīng)收賬款并支付轉(zhuǎn)讓對價;

5.供應(yīng)商收到保理融資款后,按約定購買指定基金產(chǎn)品;

6.基金完成募集后用于后續(xù)出資;

7.保理合同到期債務(wù)人支付保理本金至中鐵保理;

8.基金到期退出并向合格供應(yīng)商分配收益歸還本金。

模式優(yōu)勢在于:①解決項目前期資金不足,為施工企業(yè)提供中標(biāo)支持;②減少現(xiàn)金支出,優(yōu)化整體資金調(diào)配;③無需保證金。

案例:中鐵X局XX公司北辰項目

背景:2021年,中鐵X局投資部為獲取天津市北辰區(qū)XX項目需解決業(yè)主提出的前期資金需求,但因資管新規(guī)的執(zhí)行有限合伙企業(yè)直接借款模式不再適用,需重新研究一種保障系數(shù)高,審批時效快,資金靈活性強(qiáng)的融資路徑。方案:保理公司經(jīng)多方咨詢,并多次赴天津與業(yè)主方共同探討,首次設(shè)計出了由供應(yīng)商將反向保理獲取的資金通過債券投資將資金進(jìn)行歸攏至業(yè)主指定機(jī)構(gòu)模式。

成效:目前該項目作為本模式的首筆業(yè)務(wù)已實現(xiàn)債券投資金額8000余萬元,債券期限為14個月,為核心企業(yè)撬動項目承攬任務(wù)約10億元,目前該項目債券已按時回款順利實現(xiàn)業(yè)務(wù)閉環(huán)。

案例總結(jié):該方案審批壓力較小,由于供應(yīng)商認(rèn)購?fù)ǖ李惤鹑诋a(chǎn)品為其自身投資行為,落地時間有效減少,本項目實際操作時間僅為36個工作日。