一、一季度鋼鐵市場弱勢運(yùn)行

(一)供應(yīng)方面:鋼鐵產(chǎn)量總體小幅下降,生產(chǎn)強(qiáng)度低于去年同期。

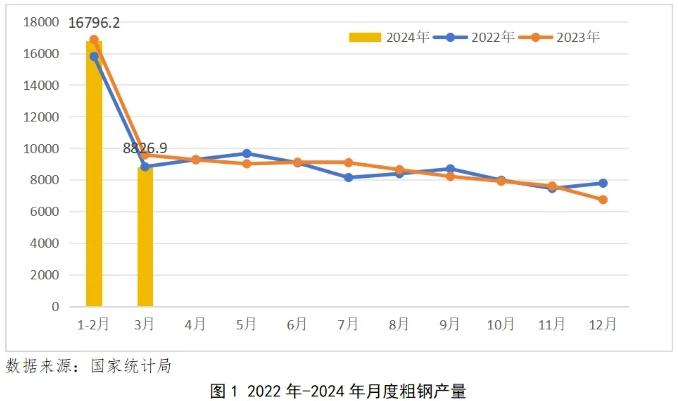

受需求偏弱影響,2024年1-3月份,鋼廠生產(chǎn)積極性不高,生產(chǎn)強(qiáng)度低于去年同期。國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2024年1-3月份,中國粗鋼產(chǎn)量25655萬噸,同比下降1.9%;生鐵產(chǎn)量21339萬噸,同比下降2.9%;鋼材產(chǎn)量33603萬噸,同比增長4.4%。總體看,1-3月份鋼鐵產(chǎn)量與去年同期相比小幅下降。

(二)庫存方面:鋼材庫存持續(xù)處于高位,明顯高于去年同期。

1-3月份,需求總體不及預(yù)期,但供應(yīng)仍處于高位,導(dǎo)致一季度鋼材庫存持續(xù)處于高位。據(jù)我的鋼鐵統(tǒng)計(jì),截至3月末,鋼企庫存和社會庫存同比均有所上升。五大鋼材品種社會庫存達(dá)到1667萬噸,同比增長12.84%。鋼廠庫存674萬噸,同比增長14.32%。近期鋼材市場需求不及預(yù)期,供需矛盾持續(xù),鋼材庫存累 庫,鋼企運(yùn)營壓力增加。

(三)需求方面:地產(chǎn)行業(yè)繼續(xù)下滑,拖累鋼材需求恢復(fù)。

國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,1-3月份,房地產(chǎn)主要指標(biāo)繼續(xù)下降,其中,2024年1-3月新開工面積累計(jì)下降27.8%;制造業(yè)投資同比增長9.9%;基礎(chǔ)設(shè)施投資同比增長6.5%。此外,1-2月份太陽能發(fā)電、風(fēng)力發(fā)電投資同比分別增長46.4%和17.7%。新能源、制造業(yè)的良好勢頭,以及基建投資增長將有力支撐用鋼需求增加。但受地產(chǎn)表現(xiàn)低迷影響,同時多地陸續(xù)叫停重大基建項(xiàng)目導(dǎo)致基建支撐降速,鋼材市場需求恢復(fù)緩慢。

(四)進(jìn)出口方面:鋼材價差優(yōu)勢仍存,月度出口創(chuàng)近8年新高。

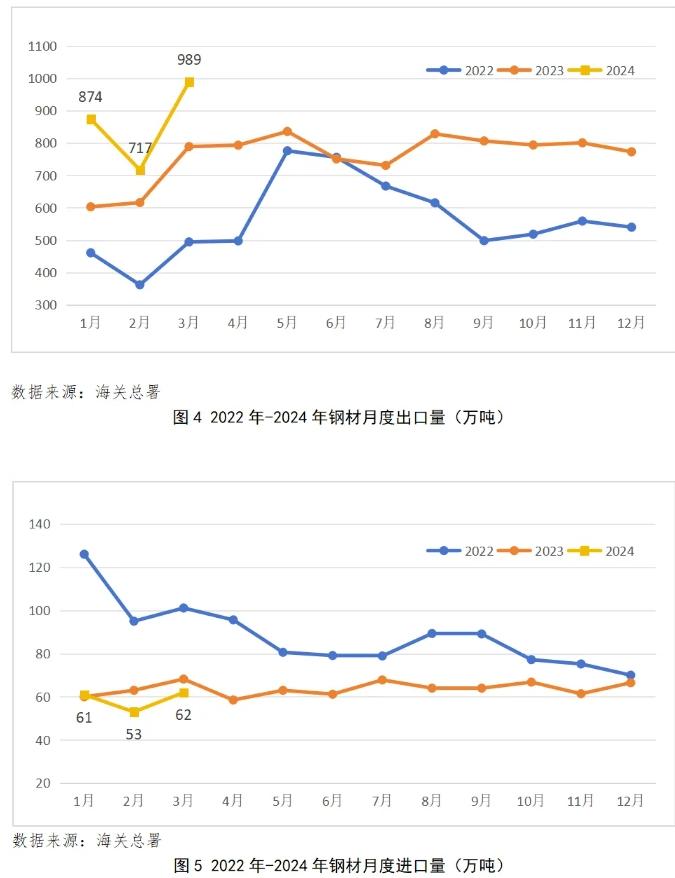

據(jù)海關(guān)總署數(shù)據(jù),1-3月份,中國累計(jì)進(jìn)口鋼材174.8萬噸,同比下降8.6%;累計(jì)出口鋼材2580.0萬噸,同比增長30.7%。當(dāng)前全球制造業(yè)弱勢恢復(fù),海外鋼材供應(yīng)有所回升,但國內(nèi)外鋼材價差推動國內(nèi)鋼材出口量維持高位,進(jìn)口量繼續(xù)下行。

(五)效益方面:鋼材價格弱勢運(yùn)行,行業(yè)利潤總體同比下降。

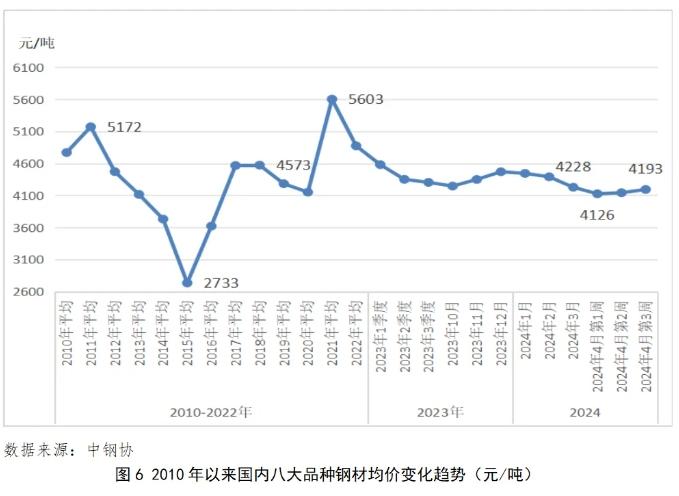

2024年1-3月份,鋼材及焦炭、廢鋼價格同比均較大幅度下跌,鐵礦石價格基本持平。據(jù)統(tǒng)計(jì),2024年1-3月份,八大品種鋼材價格均價4406元/噸,同比下跌5.59%;進(jìn)口鐵礦石均價123美元/噸,同比上漲0.51%;焦炭均價2333元/噸,同比下跌14.16%;廢鋼均價2563元/噸,同比下跌5.77%。需求不足是鋼材及原燃料均價同比下跌的主要因素。鋼材價格弱勢下跌,行業(yè)整體利潤同比下降。

二、本輪鋼鐵市場下行呈現(xiàn)兩大特征

筆者曾發(fā)表文章《我國鋼鐵行業(yè)典型下行歷程分析與應(yīng)對探討》(《世界金屬導(dǎo)報》2022年第41期頭版)分析,當(dāng)前是1990年以來我國鋼鐵行業(yè)的第六次市場下行,不同于前五次,本次市場下行呈現(xiàn)出兩方面的主要特征。

(一)呈現(xiàn)“L”形走勢

前五次下行及其后續(xù)發(fā)展,特別是“十二五”“十三五”時期,呈現(xiàn)明顯的“V”形反轉(zhuǎn),本輪鋼鐵行業(yè)市場下行呈現(xiàn)“L”形走勢。2021年房地產(chǎn)外部融資環(huán)境收緊疊加居民購房意愿下降,部分開發(fā)商信用危機(jī)爆發(fā),房地產(chǎn)進(jìn)入下行通道,新開工房屋面積由2020年的22.4億平方米下降到2023年的9.5億平米。房地產(chǎn)作為鋼材最主要的下游行業(yè),其弱勢運(yùn)行引發(fā)建筑用鋼需求大幅下滑。盡管基建、能源等行業(yè)用鋼需求有所增長,但是難以彌補(bǔ)地產(chǎn)下行帶來的鋼材需求缺口。而近年來粗鋼和鋼材產(chǎn)量分別保持在10億噸和13億噸以上的高位。鋼鐵供強(qiáng)需弱,市場承壓下行,鋼材八大品種月度均價由2021年10月份的6065元/噸快速降至年底5191元/噸。2022年年初限產(chǎn),鋼材供需矛盾一定程度緩解,鋼價反彈至5500元/噸左右。自2022年7月至2024年2月,鋼價“L”形在4400元/噸左右窄幅波動,2024年3月份以來,受鋼材需求釋放緩慢等因素影響,鋼價均價下探到4200元/噸左右的低位波動。

(二)鋼材品種需求分化

以市場為導(dǎo)向,主要鋼材品種需求和產(chǎn)量分化。受房地產(chǎn)下滑影響,在鋼材總量持續(xù)增長的情況下,傳統(tǒng)建筑用鋼材品種,如鋼筋、線材產(chǎn)量自2021年起連續(xù)三年下降,2023年分別為2.26億噸和1.37億噸,較2020年的產(chǎn)量高點(diǎn)分別下降15.4%和17.5%,鋼筋、線材產(chǎn)量累計(jì)減少7073萬噸;汽車、機(jī)械、家電、能源、基建等領(lǐng)域用鋼需求的穩(wěn)步增長,拉動板帶材產(chǎn)量增加明顯,如中厚寬鋼帶產(chǎn)量自2016年以來連續(xù)八年增長,2023年產(chǎn)量2.05億噸,比2020年增加3451萬噸,增幅超過20%。

三、三因素助推2024年鋼鐵需求與2023年持平或微增

2024年《政府工作報告》提出,著力擴(kuò)大國內(nèi)需求,把實(shí)施擴(kuò)大內(nèi)需戰(zhàn)略同深化供給側(cè)結(jié)構(gòu)性改革有機(jī)結(jié)合起來,更好統(tǒng)籌消費(fèi)和投資。三方面因素將助推2024年鋼鐵需求與2023年持平或微增。

一是《政府工作報告》提出5%左右的GDP增速將繼續(xù)支撐鋼材需求相對穩(wěn)定。隨著宏觀組合政策效應(yīng)持續(xù)釋放,經(jīng)濟(jì)內(nèi)生動能繼續(xù)修復(fù),經(jīng)濟(jì)運(yùn)行延續(xù)回升向好態(tài)勢,起步平穩(wěn),尤其是工業(yè)生產(chǎn)較快增長,有助于提升鋼企生產(chǎn)積極性。

二是固定資產(chǎn)投資提速和下游需求恢復(fù)將對沖房地產(chǎn)用鋼需求萎縮。加快推進(jìn)保障性住房建設(shè)、“平急兩用”公共基礎(chǔ)設(shè)施建設(shè)、城中村改造“三大工程”,房地產(chǎn)用鋼需求降幅有望收窄。基建投資將保持相對穩(wěn)定,增速或不低于5%,基建用鋼需求將穩(wěn)定增長。能源、制造業(yè)用鋼需求保持增長,如,風(fēng)光、核電等新能源用鋼,新能源汽車、造船海工等領(lǐng)域用鋼將持續(xù)增長。

三是大規(guī)模設(shè)備更新和消費(fèi)品以舊換新等新用鋼場景將帶來需求增量。按相關(guān)政策和資金執(zhí)行到位考慮,實(shí)施大規(guī)模設(shè)備更新和消費(fèi)品以舊換新行動將帶來年均1400萬噸以上的用鋼增量需求。其中設(shè)備更新每年用鋼需求增量1000萬-2000萬噸,家電方面用鋼需求增量100萬-300萬噸,汽車方面用鋼需求增量300萬-500萬噸。此外,新型城鎮(zhèn)化將繼續(xù)促進(jìn)鋼結(jié)構(gòu)建筑應(yīng)用推廣,新型基礎(chǔ)設(shè)施也將提振鋼材需求。

綜合看,在保障有效供給,滿足有效需求情況下,2024年鋼鐵需求有望與2023年持平或微增,在產(chǎn)量調(diào)控政策的指引下,鋼鐵行業(yè)(鋼協(xié)會員企業(yè))全年將保持盈利,市場將呈現(xiàn)“前低后高”態(tài)勢。

四、工作建議

宏觀層面,供給側(cè)落實(shí)國家產(chǎn)能產(chǎn)量雙控政策,提高有效供給水平;需求側(cè)暢通國內(nèi)鋼材市場內(nèi)循環(huán),拓展橋梁、住宅鋼結(jié)構(gòu)等用鋼新場景,鞏固和提升鋼材內(nèi)需動力;供給側(cè)改革和需求側(cè)管理協(xié)同聯(lián)動發(fā)力,形成更高水平的動態(tài)平衡。

行業(yè)層面,認(rèn)真踐行中國鋼鐵工業(yè)協(xié)會發(fā)布的《認(rèn)清形勢 保持定力 共同維護(hù)鋼鐵行業(yè)平穩(wěn)有序發(fā)展》倡議書,充分發(fā)揮行業(yè)協(xié)會、科研院所的平臺和資源作用,組織協(xié)調(diào)產(chǎn)業(yè)鏈各方,遵循“以滿足用戶需求為目的、以供需平衡為原則”的自律生產(chǎn)方式,降低生產(chǎn)強(qiáng)度。

企業(yè)層面,要立足當(dāng)下,著眼未來,科學(xué)把握生產(chǎn)節(jié)奏,切實(shí)加快轉(zhuǎn)型升級、結(jié)構(gòu)調(diào)整、提質(zhì)增效。按照“以銷定產(chǎn)、以效定產(chǎn)、以現(xiàn)定銷”的“三定三不要”原則,追求有質(zhì)量的經(jīng)營、有效益的發(fā)展,確保現(xiàn)金流,減少無效供給,維護(hù)供需平衡。